Zahlungsunfähigkeit ist gegeben, wenn „der Schuldner nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen“ (§ 17 Abs. 2 Satz 1 InsO).

Zahlungsstockung bedeutet, dass der Liquiditätsengpass kurzfristig beseitigt werden kann.

Zahlungseinstellung ist ein Indiz für Zahlungsunfähigkeit. Diese ist „in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat“ (§ 17 Abs. 2 Satz 2 InsO).

Hört sich einfach an, ist in der Praxis aber oft sehr kompliziert. Insbesondere wenn die Buchhaltung nicht auf Stand ist. Der Insolvenzverwalter hat es leichter: im Nachhinein lässt sich der Zeitpunkt viel einfacher bestimmen. Und hat enorme Folgen für die ab dann eingetretene Rechtslage.

Auch Gläubiger, die von einem zahlungsunfähigen Schuldner Zahlungen erhalten, sind betroffen, da die Zahlungen durch den Insolvenzverwalter angefochten werden können.

Wen betrifft Zahlungsunfähigkeit?

Kapitalgesellschaften

Ist der Schuldner eine Kapitalgesellschaft ohne eine natürliche Person als haftendem Gesellschafter, ist mit Eintritt der Zahlungsunfähigkeit für den Schuldner die Insolvenzantragspflicht gegeben. Das gilt also für GmbH, AG, UG (haftungsbeschränkt), Ltd. und alle Gesellschaften, bei denen kein persönlich haftender Gesellschafter eine natürliche Person ist, wie zum Beispiel die GmbH & Co. KG, GmbH & Co. OHG. Außerdem für Vereine, Stiftungen und Genossenschaften.

Personen und Personengesellschaften

Zahlungsunfähig ohne Insolvenzantragspflicht können Privatpersonen sein, aber auch Unternehmen mit mindestens einem persönlich haftenden Gesellschafter, der eine natürliche Person ist. Also die GbR, KG, OHG, Partnerschaftsgesellschaften, e.K., Freiberufler oder gewerbliche Einzelunternehmer. Die Zahlungsunfähigkeit ist auch in diesem Fall ein Insolvenzeröffnungsgrund, aber ohne gesetzliche Pflicht. Auch ohne Insolvenzantragspflicht ändert sich Ihre Rechtslage, siehe Folgen der Zahlungsunfähigkeit.

Gläubiger

Und nicht zuletzt die Gläubiger eines insolvenzreifen Unternehmens.

Wie stelle ich fest, ob Zahlungsunfähigkeit vorliegt?

In der Unternehmenskrise ist die Geschäftsleitung verpflichtet in regelmäßigen Abständen die Zahlungsfähigkeit zu prüfen.

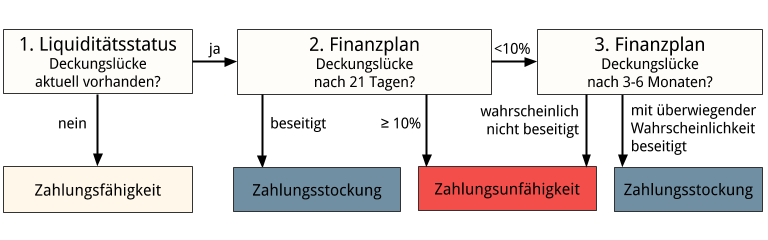

Die Prüfung erfolgt in bis zu drei Schritten.

1. Feststellung des aktuellen Liquiditätsstatus

Falls die fälligen Verbindlichkeiten im Liquiditätsstatus größer als die aktuell zur Verfügung stehenden Zahlungsmittel sind, besteht eine Deckungslücke oder Liquiditätslücke.

Bei einem vorübergehenden, kurzfristigen Mangel an Zahlungsmitteln wird von Zahlungsstockung gesprochen. Der kurzfristige Zeitraum ist in einem Grundsatzurteil des BGH (24.05.2005 IX ZR 123/04) festgelegt worden: die Liquiditätslücke muss innerhalb von drei Wochen beseitigt werden.

2. Finanzplan für die nächsten 21 Tage

Zeigt sich im Finanzplan, dass die Lücke nach 21 Tagen geschlossen werden kann, liegt lediglich eine Zahlungsstockung vor.

Ist die Liquiditätslücke beseitigt – egal ob für 3 Tage oder 2 Jahre – beginnt bei einer neuen Unterdeckung eine neue Drei-Wochen-Frist.

Ergibt sich, dass auch nach 21 Tagen eine Lücke besteht, die wahrscheinlich nicht beseitigt werden kann, liegt Zahlungsunfähigkeit und für bestimmte Rechtsformen Insolvenzantragspflicht vor.

Weiter ist zu ermitteln, ob die Deckungslücke größer oder kleiner als 10% der fälligen Verbindlichkeiten sein wird. Die prognostizierte Deckungslücke wird ermittelt durch Vergleich der Verbindlichkeiten am Anfang zuzüglich aller in den nächsten drei Wochen fälligen Verbindlichkeiten mit den anfänglichen Zahlungsmittelbeständen zuzüglich aller Einzahlungen in den drei Wochen.

3. Finanzplan für die nächsten drei bis sechs Monate

Ist die Deckungslücke nach 21 Tagen kleiner als 10% und es ist überwiegend wahrscheinlich, dass sie im Prognosezeitraum beseitigt werden kann, liegt eine Zahlungsstockung vor.

Wenn die Deckungslücke nach 21 Tagen größer als 10% ist, muss Lücke innerhalb der nächsten 3 bis 6 Monate mit an Sicherheit grenzender Wahrscheinlichkeit beseitigt werden. Das ist in der Praxis kaum möglich, siehe die Beweislage vor Gericht.

Ansonsten liegt Zahlungsunfähigkeit und bei bestimmten Rechtsformen sofortige Insolvenzantragspflicht vor.

Liquiditätsstatus

Der Liquiditätsstatus wird zum Stichtag durch Vergleich der vorhandenen Zahlungsmittel (liquide Mittel) mit den fälligen und eingeforderten Zahlungsverpflichtungen ermittelt.

Zahlungsmittel können sein:

- nicht ausgeschöpfte Kreditlinien,

- Guthaben bei Kreditinstituten,

- Barmittel.

Zahlungsverpflichtungen resultieren aus:

- fälligen offenen Posten,

- fälligen Steuern und Abgaben,

- Lohn- und Gehaltszahlungen,

- vollstreckbaren Urkunden,

- Gerichtsurteilen,

- sonstigen vertraglich vereinbarten fälligen Zahlungen.

Eingefordert bedeutet, dass eine Zahlungsaufforderung vorliegt. Das kann beispielsweise eine Rechnung mit Zahlungsdatum sein, eine Mahnung ist dafür nicht erforderlich. Verbindlichkeiten ohne vereinbarten Zahlungstermin sind nach § 271 BGB sofort fällig. Auch Versicherungs- oder Mietverträge können regelmäßige Zahlungstermine enthalten. Geduldete, nicht ausdrücklich von der Bank genehmigte Überziehungen bei Kontokorrentkrediten sind als fällige Forderung anzusehen.

Gestundete Verbindlichkeiten können außer Acht gelassen werden. Den Nachweis einer getroffenen Stundungsvereinbarung muss der Schuldner führen.

Sind die fälligen Verpflichtungen höher als der Barmittelbestand, besteht eine Liquiditätslücke. Sie müssen jetzt einen Finanzplan für die nächsten 21 Tage erstellen.

Falls bei Ihrer Rechtsform Insolvenzantragspflicht besteht sollten Sie ab sofort den Liquiditätsstatus und die geplanten Maßnahmen dokumentieren.

Finanzplan

Beim Finanzplan (Liquiditätsplan) dienen die im Liquiditätsstatus ermittelten Werte als Ausgangspunkt.

Sie können den Zahlungsmitteln Einzahlungen aus dem gewöhnlichen Geschäftsbetrieb hinzurechnen, dazu zählen in erster Linie die Einzahlungen aus Umsätzen, die im betrachteten Zeitraum wahrscheinlich sind. Nicht berücksichtigen können Sie fällige Forderungen, deren Ausgleich in den nächsten drei Wochen unwahrscheinlich ist: weil Sie Ihren Kunden bereits angemahnt oder eine Stundung gewährt haben, ein Rechtsstreit anhängig ist oder deren Begleichung aus anderen Gründen fraglich ist.

Bei den Zahlungsverpflichtungen müssen Sie alle im Betrachtungszeitraum fällig werdenden Verbindlichkeiten als Auszahlungen berücksichtigen.

Mögliche kurzfristige Liquiditätszuflüsse, die Ihren Spielraum erweitern, finden Sie unten im Abschnitt Zahlungsunfähigkeit beseitigen.

Das folgende Beispiel zeigt am 30. Juni eine erste Deckungslücke von knapp 50%. Da diese sich in den nächsten Wochen vergrößert, tritt die Zahlungsunfähigkeit an dem Tag ein.

Ausschnitt zu klein? Öffnen Sie die Beispieltabelle in einem neuen Tab.

Beispiel in neuem Tab öffnen.

Mustertabelle Finanzplan

Sie sollten bei den ersten Anzeichen einer Krise fortlaufend einen Finanzplan zu erstellen. Sie entgehen damit nicht nur möglichen strafrechtlichen oder materiellen persönlichen Haftungsansprüchen. Die Vorschau kann außerdem helfen zukünftige Liquiditätslücken zu erkennen und rechtzeitig Gegenmaßnahmen zu ergreifen.

Insolvenzberatung Schubert: „Sie können meine Tabelle gerne als Vorlage für einen eigenen Finanzplan verwenden. Hier finden Sie Hinweise zur Nutzung der Tabelle.“

Bei langfristigen Betrachtungen im Rahmen einer Fortbestehensprognose oder bei drohender Zahlungsunfähigkeit kann auch mit wöchentlichen oder monatlichen Zeiträumen gerechnet werden. Der Mehraufwand für eine tägliche Planung ist allerdings in den meisten Fällen zu vernachlässigen. Zudem ist die tägliche Planung für die Prüfung der Zahlungsunfähigkeit geeigneter.

Wie kann ich eine Zahlungsunfähigkeit beseitigen?

Alles hilft, was die Liquiditätslage verbessert. Die folgende Aufzählung kann als Anregung dienen.

Aktivseite

- Verkauf von kurzfristig verwertbarem Umlaufvermögen (beispielsweise Wertpapiere oder Lagerbestände)

- oder kurzfristig verwertbarem Anlagevermögen (beispielsweise PKW)

- Eintreiben oder Liquidierung von offenen Forderungen (Factoring)

- Rückmietverkauf (Sale and lease back)

Passivseite

- geduldete Überziehungen des Kontos

- kurzfristige Erhöhung der Kontokorrentlinie

- Kapitaleinlagen

- Gesellschafterdarlehen

- Rangrücktrittserklärungen für bestehende Darlehen

- Stundungs- oder Ratenzahlungsvereinbarungen mit Gläubigern, Finanzamt und Krankenkassen

Im meinem Beispiel habe ich vier Änderungen vorgenommen:

- Sie verkaufen einen PKW zum 29. Juni.

- Sie bitten die Bank mit Erfolg um eine kurzfristige Erhöhung der Kontokorrentlinie für einen Monat (ab 4. Juli).

- Mit Lieferant D wurde eine Ratenzahlungsvereinbarung getroffen.

- Zum 28. Juli wird eine Kapitalerhöhung eingezahlt.

Die Deckungslücke am 1. Juli beträgt über 9%. Das ist unerheblich, da die Lücke am 4. Juli geschlossen wird.

Bei der Deckungslücke am 8. Juli gehen Sie mit an Sicherheit grenzender Wahrscheinlichkeit davon aus, die Lücke durch die beschlossene Kapitalerhöhung zum 28. Juli schließen zu können.

Ausschnitt zu klein? Öffnen Sie die Beispieltabelle in einem neuen Tab.

Beispiel in neuem Tab öffnen.

Sind die Gesellschafter nicht in der Lage, die ausstehenden Einlagen zu leisten, besteht seit 8. Juli Zahlungsunfähigkeit mit weit reichenden Folgen für Ihre Rechtslage.

Zahlungseinstellung als Indiz

Neben der betriebswirtschaftlichen Prüfung können auch wirtschaftskriminalistische Beweisanzeichen herangezogen werden, um festzustellen, ob Zahlungsunfähigkeit vorliegt.

Der BGH hat die Vermutungsregel nach § 17 Abs. 2 Satz 2 InsO

„Zahlungsunfähigkeit ist in der Regel anzunehmen, ist, wenn der Schuldner seine Zahlungen eingestellt hat.“

in einigen Urteilen präzisiert, zum Beispiel BGH 20.06.2011, IX ZR 134/10:

„Der Schuldner hat die Zahlungen eingestellt, wenn er einen maßgeblichen Teil der fälligen Verbindlichkeiten nicht bezahlt. Diese Feststellung kann nicht nur durch eine Gegenüberstellung der beglichenen und der offenen Verbindlichkeiten, sondern auch mit Hilfe von Indiztatsachen getroffen werden“.

Solche Indizien können sein (BGH 18.07.2013, IX ZR 143/12):

- Dauerhaft schleppende Zahlungsweise.

- Druckzahlungen.

- Formulierungen in Stundungsvereinbarungen.

- Nichtzahlen von Stromrechnungen.

- Nichtzahlen von Löhnen und Gehältern.

- Nichtzahlen von Sozialabgaben.

- Pfändungen oder Vollstreckungen.

- nicht eingehaltene Ratenzahlungen.

- Zurückgegebene Lastschriften.

Stundungsvereinbarungen

Es kann schon reichen, eine falsch formulierte Stundungsvereinbarung mit einem Gläubiger zu treffen, um die Beweislast vor Gericht umzukehren (BGH 12.10.2006, IX ZR 228/03):

„Eigene Erklärungen des Schuldners, eine fällige Verbindlichkeit nicht begleichen zu können, deuten auf eine Zahlungseinstellung hin, auch wenn sie mit einer Stundungsbitte versehen sind .“

Zum Beispiel auch BGH 16.06.2016, IX ZR 23/15:

„Kündigt der Schuldner dem Gläubiger einer in den Vormonaten deutlich angewachsenen fälligen Forderung an, im Falle des Zuflusses neuer Mittel die Verbindlichkeit nur durch eine Einmalzahlung und zwanzig folgende Monatsraten begleichen zu können, offenbart er dem Gläubiger seine Zahlungsunfähigkeit.“

Ratenzahlungsvereinbarungen

Auch nicht eingehaltene Ratenzahlungsvereinbarungen rechtfertigen die Annahme der Zahlungseinstellung (BGH 08.10.2009, IX ZR 173/07):

„Bei einem Schuldner, der trotz erheblicher Liquiditätsvorteile die aufgelaufenen Rückstände nicht einmal ratenweise abtragen kann, verbietet sich die Annahme, er sei zahlungsfähig.“

Druckzahlungen

Ebenso nicht eingehaltene Zahlungszusagen oder Zahlungen nur unter Druck (BGH 09.06.2016, IX 174/15):

„Indizien für eine Zahlungseinstellung sind gegeben, wenn der Schuldner selbst erteilte Zahlungszusagen nicht einhält oder verspätete Zahlungen nur unter dem Druck einer angedrohten Liefersperre vornimmt.“

Nichtabgeführte Sozialversicherungsbeiträge

Das Nichtzahlen von Sozialversicherungsbeiträgen oder Löhnen ist sogar ein erhebliches Beweismittel (BGH 30.06.2011 Az. IX ZR 134/10):

„Durch die Nichtzahlung der Sozialversicherungsbeiträge, der Löhne und der sonst fälligen Verbindlichkeiten über einen Zeitraum von mehr als drei Wochen nach Fälligkeit ist für die beteiligten Verkehrskreise hinreichend erkennbar geworden, dass die Nichtzahlung auf einem objektiven Mangel an Geldmitteln beruhte. Gerade Sozialversicherungsbeiträge und Löhne werden typischerweise nur dann nicht bei Fälligkeit bezahlt, wenn die erforderlichen Geldmittel hierfür nicht vorhanden sind.“

Was ist drohende Zahlungsunfähigkeit?

Drohende Zahlungsunfähigkeit ist nach § 18 Abs. 2 InsO, gegeben, wenn der Schuldner „voraussichtlich nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen.“

Mehr Informationen finden Sie auf meiner Seite drohende Zahlungsunfähigkeit.

Was sind die Folgen der Zahlungsunfähigkeit?

Für Einzelunternehmer oder Personengesellschaften

Als natürliche Person oder Personengesellschaft sind Sie nicht insolvenzantragspflichtig (siehe Abschnitt Wen betrifft die Zahlungsunfähigkeit), die Gläubiger leiten aber früher oder später Zwangsvollstreckungsmaßnahmen wie Mahnbescheide oder Pfändungen ein. Durch einen Insolvenzantrag können Sie diese unterbrechen.

Auch wenn Sie nicht insolvenzantragspflichtig sind, machen Sie sich ab dem Zeitpunkt der Zahlungsunfähigkeit unter Umständen wegen Eingehungsbetrug, Vorenthalten von Sozialversicherungsbeiträgen, Bankrott, Kreditbetrug, Verletzung der Buchführungspflichten oder Gläubigerbegünstigung strafbar.

Für Kapitalgesellschaften

Schwer wiegender sind die haftungsauslösenden Folgen für die vertretungsberechtigten Organe von Kapitalgesellschaften. Als Geschäftsführer sind Sie nach § 64 GmbHG zum Ersatz von Zahlungen verpflichtet, die nach Eintritt der Zahlungsunfähigkeit oder Feststellung der Überschuldung noch geleistet werden. Auch für neu eingegangene Verpflichtungen stehen Sie – mit der Ausnahme von Bargeschäften – ein.

Insolvenzberatung Schubert: „Neben den oben genannten Straftaten wird insbesondere wegen Insolvenzverschleppung in etwa einem Viertel aller Unternehmensinsolvenzen ermittelt, außerdem sind Untreue und Verletzung der Informationspflicht gegenüber den Gesellschaftern strafbar. Nutzen Sie daher meine kostenlose Erstberatung. Ich zeige anhand von legalen, von mir oft erprobten Verfahrenstechniken wie Sie mit der schwierigen Situation am besten umgehen.“

Kostenlose anwaltliche Erstberatung zu Insolvenz und Sanierung.

Wichtige Hinweise

Dokumentieren!

Dokumentieren Sie in der Liquiditätskrise die Liquiditätsplanung und Ihre Einschätzung warum wann welche Einzahlungen zu erwarten sind.

Buchen!

Die Festlegung der 10% Grenze bei der Liquiditätsunterdeckung verpflichtet den Geschäftsführer in der Krise eine fortlaufende Liquiditätsplanung zu erstellen. Diese kann aber nur verlässlich sein, wenn alle fälligen Rechnungen geprüft und gebucht werden. Der Insolvenzverwalter hat es später leicht, eine solche Rechnung nachträglich zu erstellen.

Nachträgliche Festlegung des Zeitpunktes der Zahlungsunfähigkeit

Wenn im Insolvenzverfahren nachträglich zu ermitteln ist, ab wann Zahlungsunfähigkeit eingetreten ist, wird der Zeitpunkt verwendet, an dem erstmals Anzeichen für eine mögliche Insolvenzantragspflicht vorliegen. Für diesen wird dann ein Liquiditätsstatus erstellt.

Beweislage vor Gericht

Bei den oben unter Feststellung der Zahlungsunfähigkeit und Zahlungseinstellung als Indiz aufgestellten Regeln handelt es sich um Vermutungsregeln. Diese bestimmen in einem Prozess die Verteilung der Beweislast und können entscheidend dafür sein, ob die Geschäftsführung in die persönliche Haftung genommen wird.

Wird in der Finanzplanung Zahlungsfähigkeit angenommen, kann die Geschäftsführung trotzdem in Haftung genommen werden. Der Insolvenzverwalter muss aber in diesem Fall beweisen, dass zu einem bestimmten Zeitpunkt Zahlungsunfähigkeit gegeben war.

Umgekehrt muss der Schuldner bei Vorliegen von Indizien für eine Zahlungseinstellung beweisen, dass er zahlungsfähig war.

Insbesondere bei einer Liquiditätslücke von > 10% wäre zu beweisen, dass diese mit an Sicherheit grenzender Wahrscheinlichkeit hätte beseitigt werden können. Das wird im Insolvenzfall kaum möglich sein.

Insolvenzantragsfrist beachten

Der Betrachtungszeitraum von drei Wochen in der Liquiditätsprognose ist nicht zu verwechseln mit der Insolvenzantragsfrist von drei Wochen. Sobald der Geschäftsführer die Zahlungsunfähigkeit feststellt oder mit kaufmännischer Sorgfalt hätte feststellen können, ist Insolvenzantragspflicht gegeben. Ergibt sich also aus dem Finanzplan, dass die Unterdeckung voraussichtlich nicht beseitigt werden kann, müssen Sie mit den Vorbereitungen für den Insolvenzantrag beginnen. Dieser muss innerhalb von 21 Tagen beim Insolvenzgericht eingehen, ansonsten besteht die Gefahr einer Insolvenzverschleppung.

Zahlungsunfähigkeit aus Gläubigerperspektive

Für die Gläubiger eines insolvenzreifen Unternehmens ändert sich die Rechtslage nach Eintritt der Zahlungsunfähigkeit. Nach aktueller Rechtsprechung wird die Regelung in § 17 Abs. 2 Satz 2 InsO „Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat.“ sehr oft so ausgelegt, dass der Gläubiger Kenntnis von der Lage seines Kunden hatte. Siehe auch Zahlungseinstellung als Indiz.

Gefahr der Anfechtung von erhaltenen Zahlungen

Die oben unter Feststellung der Zahlungsunfähigkeit beschriebenen Regeln werden bei der Insolvenzanfechtung nicht berücksichtigt (BGH 20.06.2011 IX ZR 134/10):

„Eine … Liquiditätsbilanz ist im Anfechtungsprozess jedoch entbehrlich, wenn eine Zahlungseinstellung … die gesetzliche Vermutung der Zahlungsunfähigkeit begründet.“

Bei dem Schuldner nahestehenden Personen wird grundsätzlich vermutet, dass diese von der Zahlungsunfähigkeit Kenntnis hatten. Sie sollten alle Zahlungen an diesen Personenkreis unterlassen. Der Insolvenzverwalter holt sich diese Leistungen auf jeden Fall zurück. Sie haften außerdem persönlich dafür.

Und auch Lieferanten sind oft dem Risiko ausgesetzt, dass Zahlungen von insolvenzreifen Kunden vom Insolvenzverwalter nach § 130 InsO später angefochten werden. Bei vorsätzlicher Gläubigerbenachteiligung nach § 133 InsO sogar 4 Jahre rückwirkend.