Die Restschuldbefreiung ermöglicht es natürlichen Personen, sich nach Ablauf des Insolvenzverfahrens und einer Wohlverhaltensphase zu entschulden.

Diese Seite behandelt die Regelungen zur Restschuldbefreiung in einer Regelinsolvenz.

Der Ablauf des Restschuldbefreiungsverfahren in der Verbraucherinsolvenz unterscheidet sich in einigen Punkten von dem hier beschriebenen Ablauf. Mehr Informationen zum Unterschied Verbraucherinsolvenz – Regelinsolvenz.

Das Restschuldbefreiungsverfahren betrifft nur natürliche Personen, also beispielsweise den selbständigen Handwerker, Gaststättenbetreiber, Baudienstleister, Gartenbauunternehmer, Transportunternehmer und auch den Freiberufler wie Arzt, Rechtsanwalt, Notar, Journalist oder Architekt.

Beantragung nur durch den Insolvenzschuldner

Die Restschuldbefreiung muss vom Schuldner beantragt werden. Der Antrag kann nur zusammen mit einem Insolvenzverfahren bearbeitet werden. Der Vermögen des Insolvenzschuldners muss im Verfahren an die Gläubiger verteilt sein. Die Kosten des Verfahrens müssen bezahlt sein.

Der Schuldner muss für die Dauer des Verfahrens den pfändbaren Teil des Einkommens (§ 287 Abs. 2 InsO) und Erbschaften zur Hälfte an einen Treuhänder abtreten. Lotteriegewinne und andere Gewinne aus einem Spiel mit Gewinnmöglichkeit sind voll abzutreten (§ 295 Abs. 1 Nr. 2 InsO). Dazu ist dem Antrag eine entsprechende Abtretungserklärung beizulegen.

Es dürfen keine Versagensgründe vorliegen.

Wer kann Restschuldbefreiung beantragen?

Grundsätzlich nur natürliche Personen. In einem Regelinsolvenzverfahren sind das:

- Einzelunternehmer,

- freiberuflich tätige Schuldner,

- der eingetragene Kaufmann (e.K.),

- persönliche haftende Gesellschafter einer Personengesellschaft, die infolge der Insolvenz der Gesellschaft bezüglich ihres Privatvermögens auch insolvent werden,

- der nicht sozialversicherungspflichtig angestellte Geschäftsführer einer GmbH.

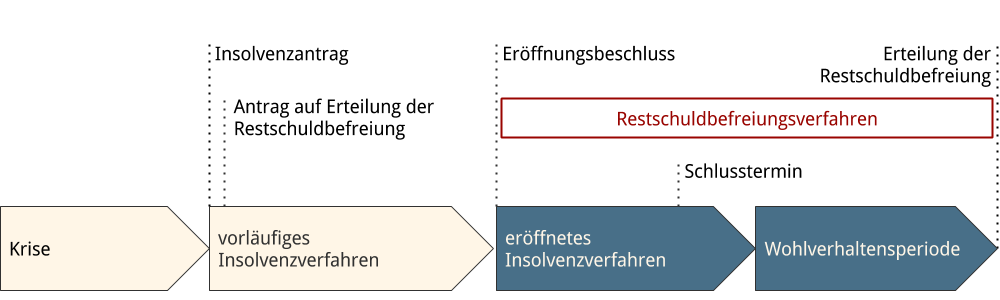

Ablauf eines Restschuldbefreiungsverfahrens

Das Insolvenzverfahren besteht aus zwei Teilen: dem vorläufigen und dem eröffneten Regelinsolvenzverfahren. Das Restschuldbefreiungsverfahren beginnt mit dem Antrag auf Restschuldbefreiung und läuft zunächst parallel zum Insolvenzverfahren.

Nach Ablauf des Regelinsolvenzverfahrens schließt such noch eine Restschuldbefreiungsphase (Wohlverhaltensphase) an.

Antrag auf Restschuldbefreiung

Der Antrag auf Restschuldbefreiung sollte zusammen mit dem Eigenantrag auf Eröffnung eines Insolvenzverfahrens gestellt werden (§ 287 Abs. 1 Satz 1 InsO).

Bei einem unzulässigen Antrag auf Eröffnung des Insolvenzverfahrens gilt der Antrag auf Restschuldbefreiung als nicht gestellt. Demzufolge ist bei einem erneuten Antrag auf Eröffnung des Insolvenzverfahrens auch ein erneuter Antrag auf Erteilung der Restschuldbefreiung zu stellen.

Fehlt der Antrag auf Restschuldbefreiung, hat das Insolvenzgericht Antragsteller auf die Möglichkeit der Restschuldbefreiung hinzuweisen (§ 20 Abs. 2 InsO). Sie haben dann zwei Wochen Zeit, den Antrag auf Restschuldbefreiung nachzureichen (§ 287 Abs. 1 Satz 2 InsO).

Restschuldbefreiung bei Fremdantrag

Hat beispielsweise eine Krankenkasse oder das Finanzamt einen Fremdantrag auf Eröffnung des Insolvenzverfahrens gestellt, müssen Sie zusätzlich einen Eigenantrag stellen, sonst können Sie keine Restschuldbefreiung bekommen.

Insolvenzberatung Schubert: „Auch wenn Sie die Forderung des Antragstellers unverzüglich und vollständig bezahlen können, sollen Sie sich bei jedem Fremdantrag unbedingt beraten lassen, um rechtliche Klippen zu umschiffen. Nutzen Sie dazu auch meine kostenlose Erstberatung.“

Kostenlose anwaltliche Erstberatung zu Insolvenz und Sanierung.

Auch beim Fremdantrag muss das Gericht nach § 20 Abs. 2 InsO den Schuldner auf die Möglichkeit der Restschuldbefreiung aufmerksam machen.

Abtretungserklärung

Mit der Abtretungserklärung verpflichtet sich der Schuldner sein pfändbares Einkommen für die Dauer von drei Jahren an einen vom Gericht bestellten Treuhänder abzutreten.

Die Abtretungsfrist beginnt mit Eröffnung des Insolvenzverfahrens.

In einem Regelinsolvenzverfahren übernimmt der Insolvenzverwalter die Aufgaben des Treuhänders.

Stundung der Verfahrenskosten

Damit auch vermögenslose Schuldner eine Restschuldbefreiung erhalten können, sieht die Insolvenzordnung die Möglichkeit der Stundung der Verfahrenskosten vor. Dazu kann bis zum Abschluss des Verfahrens ein gesonderter Antrag gestellt werden (§ 4a InsO).

Die Restschuldbefreiung ist nicht möglich, wenn

- die Kosten des Insolvenzverfahrens nicht durch die Insolvenzmasse oder aus Vorschüssen der Antragsteller gedeckt und

- der Antrag auf Stundung nicht bewilligt wird (§ 289 Abs. 3 InsO).

Wurde keine Verfahrenskostenstundung gewährt, kann der Treuhänder seinen Anspruch auf Vergütung jährlich geltend machen.

Nach einer Verurteilung wegen Bankrottstraftaten mit mehr als 90 Tagessätzen oder mehr als drei Monaten Haft erhalten Sie innerhalb der nächsten fünf Jahre keine Kostenstundung durch das Gericht und keine Restschuldbefreiung.

Zulassung des Antrags

Zusammen mit der Entscheidung über die Eröffnung des Insolvenzverfahrens beschließt das Insolvenzgericht über die förmliche Zulassung oder Abweisung des Antrags (§ 287a InsO). Im Eröffnungsbeschluss kündigt es den Schuldenerlass für den Fall an, dass der Schuldner seine Obliegenheiten erfüllt und keine Versagensgründe vorliegen.

Eröffnetes Insolvenzverfahren

Nach Eröffnung des Insolvenzverfahrens ist ein Antrag auf Restschuldbefreiung nicht mehr zulässig. Im laufenden eröffneten Insolvenzverfahren können die Insolvenzgläubiger bis zum Schlusstermin die Versagung der Restschuldbefreiung beantragen (§ 290 InsO).

Restschuldbefreiungsphase (Wohlverhaltensphase)

Die Wohlverhaltensphase beginnt nach Abschluss des Insolvenzverfahrens und hat daher keine festgelegte Dauer. Das Restschuldbefreiungsverfahren ist in zwei Abschnitte geteilt. Der erste Teil beginnt mit der Eröffnung des Insolvenzverfahrens und endet nach Einstellung oder Aufhebung im Schlusstermin. Der zweite Teil wird Restschuldbefreiungsphase, Wohlverhaltensperiode oder Wohlverhaltensphase genannt. Beide Teile zusammen sind auf die Länge der Abtretungsfrist begrenzt.

Der Schuldner hat in der Restschuldbefreiungsphase die Obliegenheiten in § 295 InsO zu beachten.

Nach § 201 Abs. 3 InsO und § 294 Abs. 1 InsO sind in dieser Zeit Zwangsvollstreckungsmaßnahmen unzulässig. Ausnahme: der Schutz gilt nicht für Verbindlichkeiten, die nach Antragstellung eingegangen wurden.

Erteilung der Restschuldbefreiung

Wird die Restschuldbefreiung erteilt, kann gegen den Schuldner nicht mehr aufgrund von Insolvenzforderungen vorgegangen werden (§ 301 InsO).

Obliegenheiten des Schuldners

Das Insolvenzgericht legt im Eröffnungsbeschluss fest, dass der Insolvenzschuldner die in § 295 InsO festgelegten Obliegenheiten zu erfüllen hat.

Was sind Obliegenheiten?

Obliegenheiten sind rechtliche Pflichten, die der Schuldner aus sich selbst erfüllen muss. Kein Gläubiger kann die Erfüllung der Obliegenheiten einfordern, auch der Treuhänder oder Insolvenzverwalter nicht. Der Schuldner macht sich auch nicht schadenersatzpflichtig, wenn er die Obliegenheiten nicht erfüllt.

Auch wenn Gläubiger, Gericht oder Insolvenzverwalter die Missachtung von Obliegenheiten nicht überwachen, liegt es doch im Interesse des Schuldners, selbst für die Einhaltung Sorge zu tragen. Ein Verstoß gegen Obliegenheiten kann den Verlust einer Rechtsposition bedeuten: in diesem Fall der Restschuldbefreiung, falls ein Gläubiger dies beantragt.

Welche Pflichten hat der Schuldner?

Bereits im laufenden Insolvenzverfahren ist der Schuldner verpflichtet, eine angemessene Erwerbstätigkeit auszuüben oder sich darum zu bemühen (§ 287b InsO).

Die Obliegenheiten in der Wohlverhaltensphase werden in § 295 InsO beschrieben.

- Erwerbsobliegenheit: Der Schuldner hat eine angemessene Erwerbstätigkeit auszuüben oder sich darum zu bemühen.

- Erbschaften, Vermächtnisse oder Schenkungen sind zur Hälfte des Werts herauszugeben.

- Lotteriegewinne oder ähnliches hat der Schuldner voll abzutreten.

- Anzeige eines Wohnsitzwechsels an den Insolvenzverwalter und an das Insolvenzgericht. Diese Mitteilung ist unverzüglich zu machen, am besten vor dem Umzug.

- Anzeige eines Arbeitsplatzwechsels an den Insolvenzverwalter und an das Insolvenzgericht. Auch diese Mitteilung ist unverzüglich zu machen.

- Auskunft auf Verlangen des Gerichts oder Insolvenzverwalters über Erwerbstätigkeit, bei Arbeitslosigkeit über Bemühung um Arbeit

- Auskunft über Bezüge aus der Erwerbstätigkeit zu erteilen.

- Auskunft über sein Vermögen zu erteilen.

- Keine direkten Zahlungen an Insolvenzgläubiger zu leisten.

- Bei Selbständigkeit die Insolvenzgläubiger so zu stellen, als ob er angestellt wäre.

- Unangemessene Verbindlichkeiten darf der Schuldner innerhalb der letzten drei Jahre vor dem Antrag nicht eingeangen sein und während des Verfahtens auch nicht eingeben, auch darf er sein Vermögen nicht verschwenden.

Einkommen bei selbständigen Schuldnern

Was bedeutet, „es obliegt dem Schuldner die Insolvenzgläubiger durch Zahlungen an den Treuhänder so zu stellen, wie wenn er ein angemessenes Dienstverhältnis eingegangen wäre“ (§ 295a Abs. 1 InsO)?

Abzutreten ist nur das fiktiv pfändbare Einkommen, das der Schuldner als Angestellter auf dem Arbeitsmarkt erhalten könnte, wenn er eine angemessene Tätigkeit ausübt. Angemessen bedeutet, die Tätigkeit muss der Berufsausbildung und Qualifikation des Schuldners entsprechen.

Ein angestellter Bauingenieur verdient beispielsweise im Durchschnitt ca. 3.125 € netto im Monat. Hat er Familie mit zwei Unterhaltsberechtigten, beträgt sein pfändbares Einkommen nach der aktuellen Pfändungstabelle 566,72 € (§ 850c Abs. 2a ZPO).

Der selbständige Bauingenieur muss diesen Betrag an den Treuhänder abführen, egal ob sein Betrieb mehr oder weniger abwirft. Auch wenn er ein Einkommen von 6.000 € monatlich erzielt, muss er nur diesen Betrag zahlen. Verdient er weniger als sein angestellter Kollege, muss er trotzdem den ermittelten Betrag abgeben.

Liegt das Vergleichseinkommen des Selbständigen unter der Pfändungsfreigrenze, muss er keine Zahlungen leisten, unabhängig von seinem tatsächlichen Einkommen.

In § 295a Abs. 2 InsO ist geregelt, dass der Schuldner beim Insolvenzgericht einen Antrag auf Festsetzung des fiktiven Einkommens aus angestellter Tätigkeit stellen kann. Bei der Entscheidung des Gerichts sind die Gläubiger und der Treuhänder anzuhören.

Die abzuführenden Beträge sind spätestens bei zum 31. Januar des Folgejahres an den Treuhänder zu zahlen.

Kostenlose anwaltliche Erstberatung zu Insolvenz und Sanierung.

Dauer des Restschuldbefreiungsverfahrens

Die Abtretungsfrist beginnt mit dem Eröffnungsbeschluss des Gerichts über das Insolvenzverfahren und beträgt drei Jahre (§ 287 Abs. 2 InsO). Die Abtretungsfrist umfasst die Dauer des eröffneten Insolvenzverfahrens und die anschließende Restschuldbefreiungsphase oder Wohlverhaltensperiode.

Ausnahme: ist dem dem Schuldner in einem nach dem 30. September 2020 gestellten Antrag bereits einem Restschuldbefreiung erteilt worden, dann beträgt die Abtretungsfrist 5 Jahre (§ 287 Abs. 2 InsO).

Die Abtretungfrist von 3 Jahren gilt für Restschuldbefreiungsanträge, die nach dem 1. Oktober 2020 gestellt wurden. Für Anträge, die nach dem 17. Dezember 2019 und vor dem 1. Oktober 2020 gestellt wurden, gelten besondere Regelungen.

Die Restschuldbefreiung kann allerdings auch schneller erreicht werden.

Restschuldbefreiung in nur einem Jahr

Mit Hilfe eines professionellen Insolvenzplans kann die Restschuldbefreiung sehr kurzfristig erreicht werden. Der Plan kann bis zum Schlusstermin eingebracht werden. In der Wohlverhaltensphase ist ein Plan nicht mehr möglich. Eine Restschuldbefreiung nach nur acht Monaten ab Eröffnung des Insolvenzverfahrens ist absolut realistisch.

Die Verfahrenskosten müssen gedeckt sein und die Gläubiger müssen der Quote zustimmen. Eine Zustimmung aller Gläubiger ist nicht notwendig, sofern die Summenmehrheit erreicht wird (Obstruktionsverbot). Jedoch muss die Mehrheit der Gläubigergruppen dem Plan zustimmen.

Vorteile: Der Insolvenzplan macht daher Sinn, wenn nicht alle Gläubiger einer Einigung zustimmen wollen. Zudem erhöhen Leistungen Dritter innerhalb des Insolvenzplans nicht die Berechnungsgrundlage der Verfahrenskosten (§ 1 Abs 2 Nr. 5 InsVV). Auch deliktische Forderungen können erfasst werden.

Nachteile: Gläubiger, welche nicht im Plan berücksichtigt wurden, können innerhalb eines Jahres nach Rechtskraft des Bestätigungsbeschlusses die gleiche Zahlung wie alle berücksichtigten Gläubiger verlangen; deshalb ist eine Rückstellung zu bilden. Für einen Insolvenzplan benötigen Sie außerdem erfahrene und zuverlässige rechtliche Unterstützung, die Kosten dafür müssen Sie selbst aufbringen.

Sofortige Restschuldbefreiung

Sofortige Restschuldbefreiung im Insolvenzverfahren kann auf Antrag bei Einigung mit allen Gläubigern erteilt werden § 213 InsO i.V.m. § 300 Abs. 1 Satz 2 Nr. 3 InsO). Die Gläubiger sind nach Eröffnung des Insolvenzverfahrens wesentlich eher motiviert, eine Einigung mit dem Schuldner einzugehen. Ein Vergleich kann in jeder Phase des Verfahrens erfolgreich geschlossen werden, wenn die Kosten des Verfahrens vorher gedeckt sind.

Nachteil: Alle Gläubiger mit angemeldeten Forderungen müssen zustimmen.

Vorteile: Gläubiger, welche ihre Forderungen nicht zur Tabelle angemeldet haben, haben keinen Anspruch auf nachträgliche Berücksichtigung, die Forderungen werden trotzdem von der Restschuldbefreiung erfasst. Das ist ein wesentlicher Vorteil gegenüber dem Planverfahren. Die Verwaltergebühr erhöht sich durch den Vergleich nicht.

Vergleich der Verfahrungsdauer

| Restschuldbefreiung | nach 3 Jahren | nach 1 Jahr | sofort |

| Zahlung Verfahrenskosten | nach 3 Jahren | nach Plan | sofort |

| Kosten | niedrig | mittel | niedrig |

| Zustimmung aller Gläubiger | nein | teilweise | ja |

| Wirkt auf nicht angemeldete Forderungen | ja | teilweise | ja |

| Wirkt auf deliktische Forderungen | nein | ja | nein |

| Gläubigerbefriedigung | je nach Einkommen Schuldner | nach Plan | durch Vergleich |

Wann wird die Restschuldbefreiung versagt?

Die Versagung der Restschuldbefreiung ist für Schuldner fatal. Sie bleiben trotz Insolvenzverfahren auf Ihren Schulden sitzen. Bis zum Schuldenerlass müssen drei Hürden genommen werden: der richtig gestellte Insolvenz- und Restschuldbefreiungsantrag, Versagungsanträge der Gläubiger und die Erfüllung der Obliegenheiten.

Unzulässigkeit des Antrags

Ohne Abtretungserklärung ist der Antrag auf Restschuldbefreiung unzulässig (§ 287 Abs. 2 InsO).

Der Antrag muss außerdem nach § 287 Abs. 1 Satz 3 InsO eine Erklärung enthalten, dass dem Schuldner

- in den letzten elf Jahren vor dem Eröffnungsantrag keine Restschuldbefreiung erteilt wurde,

- in den letzten fünf Jahren vor dem Eröffnungsantrag die Restschuldbefreiung nicht aufgrund von Bankrottstraftaten versagt wurde,

- in den letzten drei Jahren vor dem Eröffnungsantrag die Restschuldbefreiung versagt wurde aufgrund von Verletzung seiner Auskunfts- und Mitwirkungspflichten, falscher Angaben in einem Insolvenzantrag oder Verletzung seiner Erwerbsobliegenheit.

Der Schuldner hat zu versichern, dass die Erklärung richtig und vollständig ist.

Mit Beantragung prüft das Gericht von Amts wegen, ob bereits in früheren Verfahren die Restschuldbefreiung versagt oder erteilt wurde oder eine der oben aufgeführten Sperrfristen für das neue beantragte Verfahren besteht (§ 287a Abs. 2 InsO). Ist das der Fall, wird der Antrag zurück gewiesen.

Kostenlose anwaltliche Erstberatung zu Insolvenz und Sanierung.

Versagung auf Antrag eines Gläubigers

Ein Insolvenzgläubiger, der eine Forderung angemeldet hat, kann bis zum Schlusstermin einen schriftlichen Antrag auf Versagung stellen. In dem Antrag muss er glaubhaft machen, dass der Schuldner:

- in den letzten fünf Jahren vor dem Insolvenzeröffnungsantrag oder danach aufgrund einer Bankrottstraftat zu einer Geldstrafe von mehr als 90 Tagessätzen oder einer Freiheitsstrafe von mehr als drei Monaten verurteilt worden ist (§ 290 Abs. 1 Nr. 1 InsO),

- in den letzten drei Jahren vor dem Insolvenzeröffnungsantrag oder danach vorsätzlich oder grob fahrlässig schriftlich unrichtige oder unvollständige Angaben über seine wirtschaftlichen Verhältnisse gemacht hat, um einen Kredit zu erhalten, Leistungen aus öffentlichen Mitteln zu beziehen oder Leistungen an öffentliche Kassen zu vermeiden (§ 290 Abs. 1 Nr. 2 InsO),

- in den letzten drei Jahren vor dem Insolvenzeröffnungsantrag oder danach vorsätzlich oder grob fahrlässig die Befriedigung der Insolvenzgläubiger dadurch beeinträchtigt hat, dass er unangemessene Verbindlichkeiten begründet oder Vermögen verschwendet oder ohne Aussicht auf eine Besserung seiner wirtschaftlichen Lage die Eröffnung des Insolvenzverfahrens verzögert hat (§ 290 Abs. 1 Nr. 4 InsO),

- Auskunfts- oder Mitwirkungspflichten nach diesem Gesetz vorsätzlich oder grob fahrlässig verletzt hat (§ 290 Abs. 1 Nr. 5 InsO),

- in den vorzulegenden Verzeichnissen (Vermögens‑, Gläubiger- und

Forderungsverzeichnis) oder Erklärungen vorsätzlich oder grob fahrlässig unrichtige oder unvollständige Angaben gemacht hat (§ 290 Abs. 1 Nr. 7 InsO), - seine Erwerbsobliegenheit verletzt (§ 290 Abs. 1 Nr. 7 InsO).

Kostenlose anwaltliche Erstberatung zu Insolvenz und Sanierung.

Versagung auf Antrag des Treuhänders

Das Gericht oder der Treuhänder können keinen Antrag auf Versagung stellen.

Ausnahme: wurde keine Verfahrenskostenstundung gewährt und zahlt der Schuldner nicht wenigstens die Mindestvergütung des Treuhänders, kann dieser einen Antrag auf Versagung stellen (§ 298 InsO). Er muss allerdings jährlich eine Rechnung stellen und den Schuldner auf die mögliche Versagung bei Nichtzahlung hinweisen.

Folgen der Versagung

Wird die Restschuldbefreiung versagt, können die Gläubiger ihre Forderungen wieder vollstrecken. Jeder Gläubiger kann für alle nicht bestrittenen Forderungen in der Insolvenztabelle eine vollstreckbare Ausführung beantragen. Mit dieser Urkunde kann die Zwangsvollstreckung betrieben werden (§ 201 InsO).

Der Schuldner kann nach Ablauf der Sperrfristen einen erneuten Antrag stellen.

Was passiert nach der Restschuldbefreiung?

Befreiung gegenüber den Insolvenzgläubigern

Alle Forderungen, die zum Zeitpunkt der Insolvenzeröffnung bestanden haben können nach Erteilung der Restschuldbefreiung nicht mehr eingefordert werden. Das betrifft auch Forderungen, die im Insolvenzverfahren nicht angemeldet wurden.

Bürgschaften bleiben bestehen, der Bürge kann allerdings bei Inanspruchnahme der Bürgschaft keinen Ersatz mehr vom Schuldner fordern.

Welche Forderungen bleiben bestehen?

Sogenannte deliktische Forderungen, die in einer vorsätzlich begangenen unerlaubten Handlung wurzeln, bleiben bestehen. Ausdrücklich genannt werden in § 302 der Insolvenzordnung:

- Zivilrechtliche Forderungen aus unerlaubten Handlungen (Schadensersatz bei Betrug, Unterschlagung, Körperverletzung),

- strafrechtliche Forderungen aus Geldstrafen oder Geldbußen,

- Steuerschulden im Zusammenhang mit einer Steuerstraftat,

- vorsätzlich nicht gewährter Unterhalt.

Der Gläubiger muss bereits bei der Forderungsanmeldung zur Insolvenztabelle angeben, ob die Forderung seiner Meinung nach aus einer vorsätzlich begangenen unerlaubten Handlung resultiert (§ 174 Abs. 2 InsO). Widerspricht der Schuldner, muss der Gläubiger dagegen Klage erheben.

Vom Gericht gestundete Verfahrenskosten oder zinslose Darlehen, die dem Schuldner zur Begleichung der Kosten des Insolvenzverfahrens gewährt wurden sind zurück zu zahlen.

Schufa-Einträge bleiben drei Jahre bestehen

Die Erteilung oder Versagung der Restschuldbefreiung wird in der Schufa vermerkt und nach drei Jahren gelöscht, genau wie alle negativen Schufa-Einträge aus der Zeit davor.

Sehr geehrter Herr Schubert,

Danke für den ausführlichen Artikel. Leider bleibt mir immer noch eine Frage offen. Ich bin seit 2 Jahren in der Privatinsolvenz und konnte bis heute 32500€ in die insolvenzmasse einzahlen. Die Forderung beläuft sich auf 29000€. Kann ich somit eine vorzeitige Beendigung des insolvenzverfahren stellen? Leider bekomme ich von meinem insolvenzverwalter keine Antwort, daher hoffe ich bei ihnen um Hilfe. Reichen die 3500€ für die Insolvenz kosten?

Über eine Antwort von Ihnen wäre ich Ihnen sehr dankbar.

Mit freundlichen Grüßen

Holger Wendt

Sehr geehrter Herr Wendt,

ich will mich dieser Stelle nicht zu weit aus dem Fenster lehnen, bevor ich in Ihre Akte gesehen habe, aber aufgrund Ihrer Angaben möchte ich sagen, dass die 3.500€ ausreichend sein müssten. Bitte nehmen Sie meine kostenlose Erstberatung in Anspruch, dann kann ich Ihnen auch eine genaue Antwort geben, wann das Verfahren abgeschlossen sein müsste. Rückfrage: stammen die Verbindlichkeiten aus gewerblicher Tätigkeit?

Bitte kontaktieren Sie mich auch über das Formular https://insoguide.de/insolvenzberatung/kostenlose-erstberatung.

Viele Grüße

Olaf Schubert