Die Berliner Gebäudereinigung Kurt Heidel GmbH besteht seit 1968. Ein im Rahmen einer fehlgeschlagenen Unternehmenskooperation eingegangener Beherrschungs- und Gewinnabführungsvertrag machte eine Unternehmenssanierung notwendig.

Sanierung

Übertragende Sanierung

Bei einer übertragenden Sanierung kauft eine Auffanggesellschaft die Vermögensgegenstände eines insolventen Unternehmens. Der Kaufpreis wird an die Insolvenzgläubiger verteilt.

Restschuldbefreiung in der Regelinsolvenz

Die Restschuldbefreiung ermöglicht es natürlichen Personen, sich nach Ablauf des Insolvenzverfahrens und einer Wohlverhaltensphase zu entschulden.

Insolvenzplan für PAMA Spezialmaschinen bestätigt

Das Amtsgericht Chemnitz hat den von den erfahrenen Sanierungsberatern Rechtsanwalt Olaf Schubert und Dr. Christian Matiebel vorgelegten Insolvenzplan bestätigt.

Unternehmenskrise und Unternehmenssanierung

Die Insolvenz ist in den allermeisten Fällen nur die Konsequenz aus einer sich bereits seit längerem abzeichnenden Unternehmenskrise. Oft werden typische Warnsignale und Krisensymptome so lange übersehen, bis in der akuten Liquiditätskrise die Existenzgefährdung des Unternehmens oder Unternehmers offen zutage tritt.

Die Sanierung (aus dem Lateinischen sanare abgeleitet: “heilen”, “in Ordnung bringen”, “wiederherstellen”) verfolgt drei Ziele:

- die akute Existenzgefährdung abwenden,

- ein Konzept für die nachhaltige Wiederherstellung der Rentabilität entwickeln und

- durch Umsetzung des Konzepts die Wettbewerbsfähigkeit wiederherzustellen.

PAMA Spezialmaschinen in Eigenverwaltung

Die PAMA paper machinery GmbH, die sich auf die Herstellung von Spezialmaschinen für die Papierherstellung konzentriert, musste trotz ausgezeichneter Auftragslage ein Insolvenzverfahren in Eigenverwaltung beantragen.

Außergerichtliche Sanierung

Eine außergerichtliche Sanierung kann durch einen Teilzahlungsvergleich des Krisenunternehmens mit seinen Gläubigern stattfinden. Alternativ werden Kapitalgeber mit Hilfe eines Sanierungskonzeptes dazu bewegt, dem Unternehmen Mittel zur Umsetzung zur Verfügung zu stellen.

Bundestag beschließt Neuregelung zu Sanierungsgewinnen

Verzichteten Gläubiger ganz oder teilweise im Rahmen einer Sanierung auf ihre Forderungen, so war der durch die Sanierung entstehende Gewinn bei dem sanierten Unternehmen steuerfrei. Grundlage dafür war der Sanierungserlass des Bundesfinanzministeriums vom 27. März 2003. Diesen Erlass hat der Bundesfinanzhof verworfen, was zu erheblichen neuen Risiken für die Sanierung von Unternehmen führte.

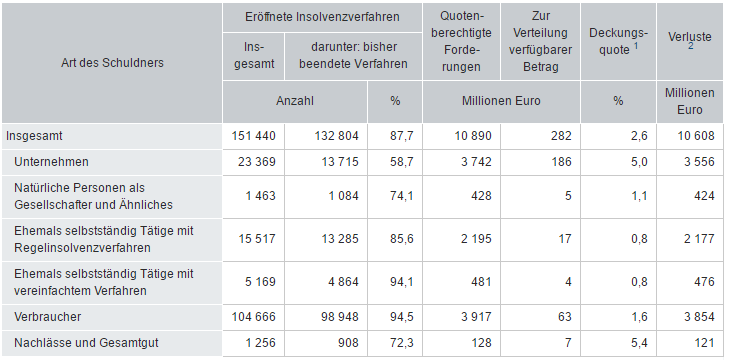

Statistisches Bundesamt: 5 % durchschnittliche Gläubigerquote

In einer Pressemitteilung vom 30. November 2016 hat das Statistische Bundesamt die Ergebnisse einer detaillierten Untersuchung von 151.440 im Jahr 2010 begonnenen und bis Ende 2014 beendeten Insolvenzverfahren veröffentlicht.